J-curve Private Equity

- De J-curve visualiseert het rendementsprofiel van een Private Equity investering in de tijd, met een periode van negatieve rendementen gevolgd door een geleidelijke stijging naar winstgevendheid

- Ook het verloop kasstromen van en naar de fondsen volgt een J-curve patroon

- In dit artikel worden beide curves verder uitgelegd

De dankt zijn naam aan zijn vorm, die lijkt op de letter J. In dit artikel zullen wij de twee verschillende J-curven beschrijven, de verschillende fases en welke zaken impact hebben op de J-curve.

Verschillende J-Curves

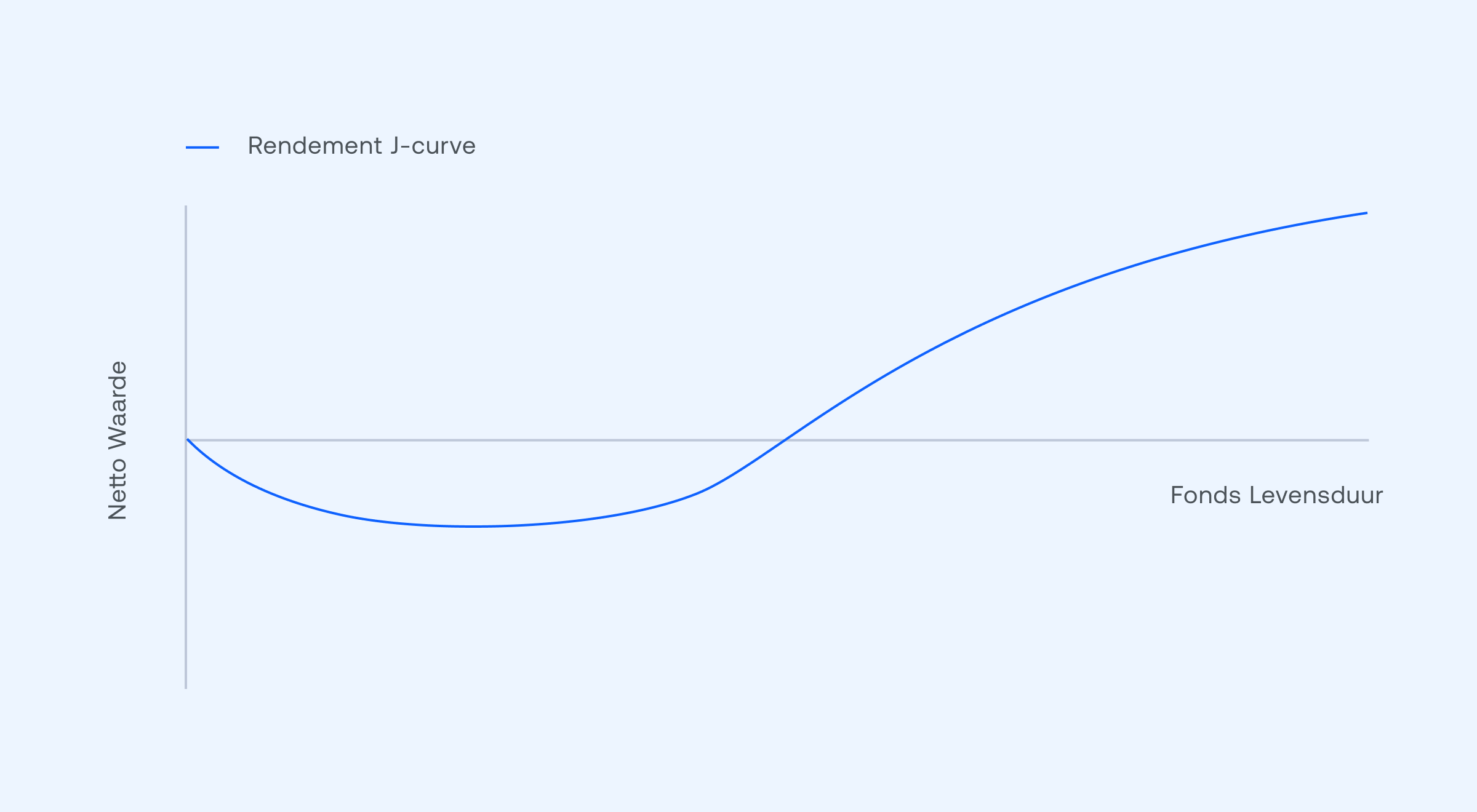

Rendement J-Curve

Het verloop van rendement op Private Equity fondsen volgt een zogeheten J-curve. Wanneer een investeerder kapitaal inbrengt in een Private Equity fonds, ziet hij doorgaans niet meteen een positief rendement. Dit komt omdat Private Equity fondsen hun investeringen in de regel tijdens het eerste jaar op kostprijs waarderen (ook als de onderliggende bedrijven groei laten zien). Tegelijkertijd worden er wel al kosten gemaakt, zoals opstartkosten voor het fonds, due diligence kosten voor het verwerven van bedrijven en wordt er een beheer fee doorbelast. Dit leidt tot een netto waarde die lager ligt dan de kostprijs van de bedrijven en dus een negatief netto rendement. Na het eerste jaar waarderen de fondsen hun bedrijven (op kwartaal of halfjaar basis) en zullen, bij goede onderliggende resultaten, de waarderingen van de bedrijven toenemen en zal het fonds een positief rendement laten zien wat over tijd zal toenemen. Het verloop van de J-curve op basis van rendement is hieronder goed te zien.

Rendement J-Curve

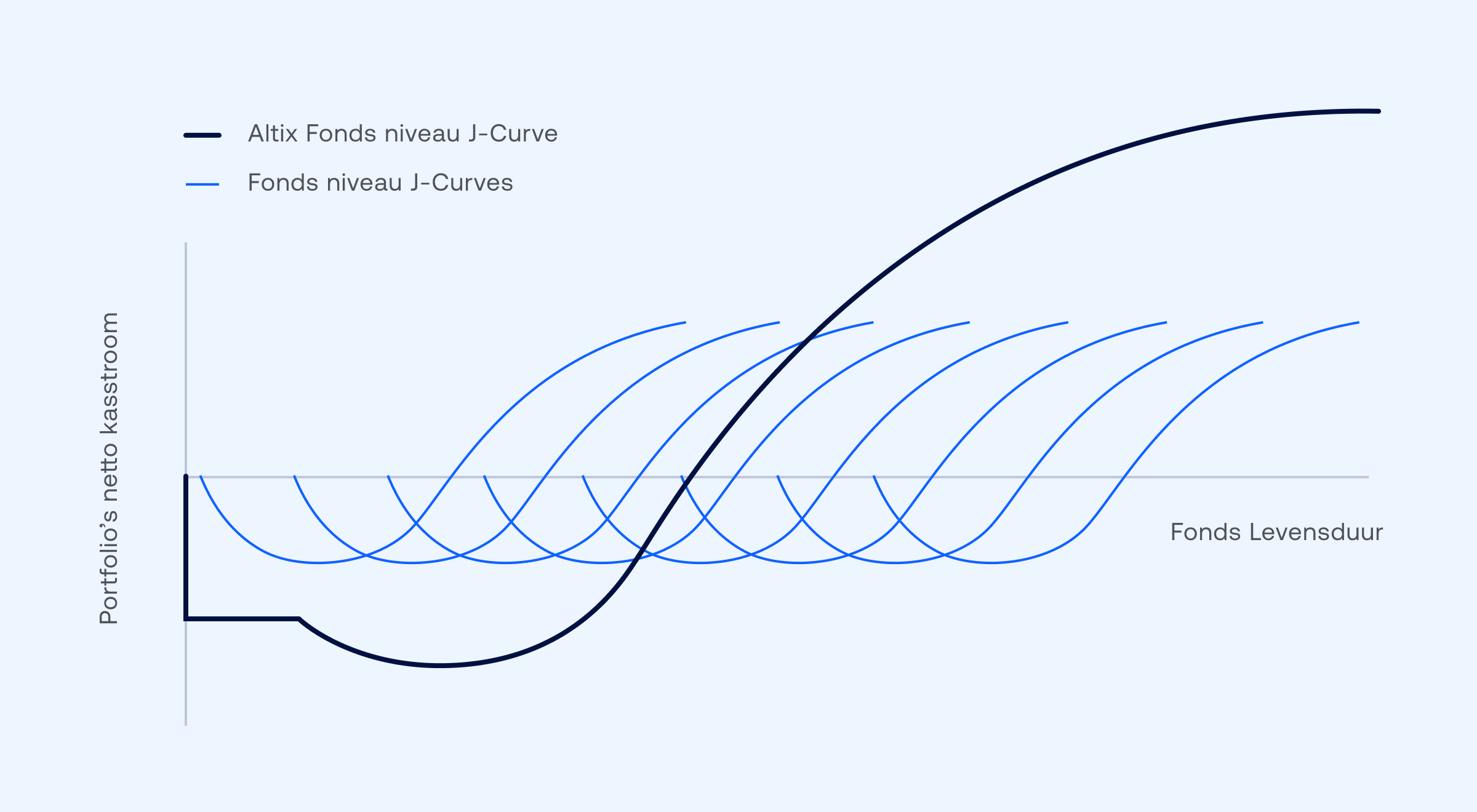

Kasstroom J-Curve

Investeerders in Private Equity fondsen voorzien deze fondsen van kapitaal. De looptijd van de fondsen is doorgaans 10 jaar. De fondsen vragen meestal in de eerste vijf jaar het kapitaal op om te investeren in private bedrijven. Rond jaar vier of vijf vindt meestal de eerste verkoop van de investeringen in het fonds plaats, wat leidt tot een uitbetaling van het PE fonds aan de investeerders. Omdat uitbetalingen vaak al plaatsvinden voordat al het geld is opgevraagd, zie je ook dat nooit het volledige bedrag van de commitment daadwerkelijk wordt opgevraagd (meestal is dit 70-80% afhankelijk van investerings- en verkoop tempo). Bovenstaande grafiek geeft het patroon van kasstromen duidelijk weer.

Inzicht in de kasstroom J-curve is essentieel voor investeerders in Private Equity omdat het hen helpt bij het vormgeven van hun cashplanning. De J-curve laat zien wanneer investeerders geld dienen over te maken en wanneer zij geld terug kunnen verwachten. Daarnaast helpt inzicht in de rendement J-curve investeerders om hun verwachtingen te managen en te voorkomen dat zij ontmoedigd raken door vroege verliezen. In dit artikel leggen we uit hoe de J-curve werkt en wat investeerders erover moeten weten.

Kasstroom J-Curve

Factoren die van invloed zijn op de J-curve

Verschillende factoren kunnen de vorm en de duur van de J-curve beïnvloeden. In tijden van lagere investeringsactiviteit zal het kapitaal minder snel worden opgevraagd en/of worden uitgekeerd, wat de steilheid van de kasstroom J-curve beïnvloedt. De rendement J-curve wordt allereerst beïnvloed door de performance van de onderliggende investeringen, maar ook door het tempo van investeren. Als er weinig wordt geïnvesteerd, maar er worden wel kosten gemaakt, zal het langer duren voordat de J-curve in het positieve segment komt.

Conclusie

De J-curve is een belangrijk begrip voor investeerders in Private Equity. De J-curve laat zien dat Private Equity investeringen vaak in het begin een periode van negatieve rendementen doormaken, gevolgd door een geleidelijke stijging van de rendementen die uiteindelijk leidt tot hoge niveaus van winstgevendheid. Inzicht in de J-curve kan investeerders helpen hun verwachtingen te beheersen en te voorkomen dat zij ontmoedigd raken door vroege verliezen. Investeerders moeten echter ook beseffen dat de J-curve geen garantie is en dat niet alle Private Equity investeringen dit exacte patroon zullen volgen. Een zorgvuldige evaluatie van de Private Equity fondsbeheerder en een investeringshorizon op lange termijn zijn essentieel voor een succesvolle investering in Private Equity.