Spreiding en rendement: Vastgoed en zijn beiden essentieel voor een gebalanceerde portefeuille

Lange termijn horizon: Vastgoed en Private Equity investeringen kennen vergelijkbare lange termijn profielen binnen de bredere beleggingsportefeuille

Toekomstige kansen: Huidige trends pleiten voor gedeeltelijke (her)allocatie richting Private Equity

In de wereld van investeren spelen vastgoed en beide een belangrijke rol. Beide investeringscategorieën bieden niet alleen kansen voor rendement, maar ook voor spreiding en diversificatie: de kern van een solide beleggingsstrategie. Het investeren in verschillende activaklassen vermindert tenslotte het risico en vergroot de kansen op een gebalanceerd en stabiel rendement. Vastgoed, Private Equity en publieke marktinvesteringen behoren tot de bouwstenen van een goed gespreide beleggingsstrategie. Door te investeren in meerdere categorieën kunnen beleggers profiteren van de onafhankelijke bewegingen van deze investeringen, waardoor ze risico’s beter kunnen beheersen en kansen kunnen benutten.

“Beide investeringscategorieën bieden niet alleen kansen voor rendement, maar ook voor spreiding en diversificatie: de kern van een solide beleggingsstrategie.”

Investeringen in vastgoed en Private Equity hebben veel met elkaar gemeen omdat ze beide alternatieve vormen van beleggen zijn die gericht zijn op het behalen van rendement buiten de traditionele publieke aandelen- en obligatiemarkten. Hoewel er verschillen zijn tussen de twee, zijn er ook belangrijke overeenkomsten. Voor traditionele vastgoedinvesteerders kan een investering in Private Equity een waardevolle toevoeging zijn aan een gebalanceerde en gediversifieerde investeringsportefeuille.

In dit artikel worden eerst enkele type vastgoedinvesteringen besproken. Private Equity wordt hier in meer detail uitgelegd. Verder bespreekt dit artikel de vergelijking tussen investeren in vastgoed en het investeren in Private Equity fondsen. We kijken naar de kenmerken, rendementen en de huidige ontwikkelingen in beide markten, specifiek met het oog op de particuliere belegger.

Vastgoedinvesteringen

Directe vastgoedinvesteringen

Directe vastgoedinvesteringen zijn beleggingen waarbij investeerders rechtstreeks fysieke vastgoedactiva verwerven en bezitten. Dit type investering genereert inkomsten uit huur. Daarnaast bieden directe vastgoedinvesteringen het potentieel voor waardevermeerdering. Dit kan leiden tot aantrekkelijke kapitaalwinsten bij de verkoop van het vastgoed.

Bovendien hebben beleggers bij directe vastgoedinvesteringen een actieve betrokkenheid bij het beheer van het vastgoed. Ze zijn verantwoordelijk voor taken zoals het onderhoud van het pand en het beheren van huurders. Dit stelt het beleggers in staat om de controle te behouden, maar vereist ook actieve betrokkenheid en tijd.

Indirecte vastgoedinvesteringen

Beleggers kunnen ook indirect in vastgoed investeren. Ten eerste via vastgoedbeleggingsfondsen, ook wel Real Estate Investment Trusts (REITs) genoemd. Dit zijn beleggingsvehikels die investeren in onroerend goed en vastgoed-gerelateerde activa. Ze bieden beleggers de mogelijkheid om indirect te investeren in een portfolio van vastgoedprojecten, zoals residentieel vastgoed, kantoren en winkelcentra.

REITs functioneren als bedrijven die inkomsten genereren door het bezitten, exploiteren of financieren van vastgoed. Ze moeten voldoen aan specifieke wettelijke vereisten, zoals het uitkeren van een groot deel van hun belastbare inkomsten aan aandeelhouders in de vorm van dividenden.

REITs stellen individuele beleggers in staat om toegang te krijgen tot de vastgoedmarkt zonder de noodzaak om direct onroerend goed te kopen. REITs bieden liquiditeit omdat ze op beurzen verhandeld worden, waardoor beleggers hun investeringen gemakkelijk kunnen kopen of verkopen. Bovendien kunnen REITs dividendinkomsten genereren, waardoor ze aantrekkelijk zijn voor beleggers die stabiele inkomstenstromen zoeken. Het is echter belangrijk op te merken dat de prestaties van REITs afhankelijk zijn van de vastgoedmarkt en economische omstandigheden. Ze kunnen gevoelig zijn voor schommelingen in rentevoeten en vastgoedwaarden.

Daarnaast kunnen beleggers via Private Equity vastgoedfondsen in vastgoed investeren. Het doel van deze vastgoedfondsen is meestal om rendement te behalen door waarde toe te voegen aan de vastgoedactiva. Ze kunnen dit doen door het uitvoeren van renovaties of herontwikkelingsprojecten om de waarde van het vastgoed te verhogen voordat ze het weer verkopen.

Private Equity vastgoedfondsen hebben doorgaans een lange termijn horizon voor hun investeringen, meestal tussen vijf en tien jaar. Gedurende deze periode beheren ze het vastgoed, optimaliseren ze de waarde en proberen ze hun investering te verkopen met winst.

Liquiditeit van vastgoed en Private Equity in perspectief

Zowel vastgoed als Private Equity zijn over het algemeen illiquide beleggingen, wat betekent dat het moeilijker is om ze snel te verkopen in vergelijking met bijvoorbeeld publieke aandelen. Beleggers die in vastgoed en Private Equity investeren, moeten hun investering vaak voor een langere periode vasthouden om rendement te realiseren. Daarmee legt het beslag op dat specifieke deel van het vermogen dat is gealloceerd aan illiquide investeringen met een lange termijn doelstelling.

“Beleggers die in vastgoed en Private Equity investeren, moeten hun investering vaak voor een langere periode vasthouden om rendement te realiseren. Daarmee legt het beslag op dat specifieke deel van het vermogen dat is gealloceerd aan illiquide investeringen met een lange termijn doelstelling.”

Echter, de (il)liquiditeit van een investering in een Private Equity fonds en een investering in vastgoed verschilt doorgaans wel degelijk. Bij een investering in een Private Equity fonds is over het algemeen sprake van een langere , meestal tussen de vijf en tien jaar, en is er vaak een beperkte mogelijkheid om de investering vroegtijdig te liquideren. De fondsbeheerder zal regelmatig periodieke uitkeringen doen aan investeerders, maar een volledige terugbetaling van het kan pas plaatsvinden bij de verkoop van de investeringen.

Vastgoed is over het algemeen een meer liquide investering. Hoewel vastgoed ook een langere investeringshorizon kan hebben, biedt het doorgaans meer mogelijkheden voor liquiditeit. Je kunt ervoor kiezen om vastgoed te kopen en te verkopen op de markt wanneer je dat wilt, afhankelijk van de vraag en de marktomstandigheden en het type vastgoed. Deze ruimte tot speculatie brengt echter ook een grotere onzekerheid met zich mee.

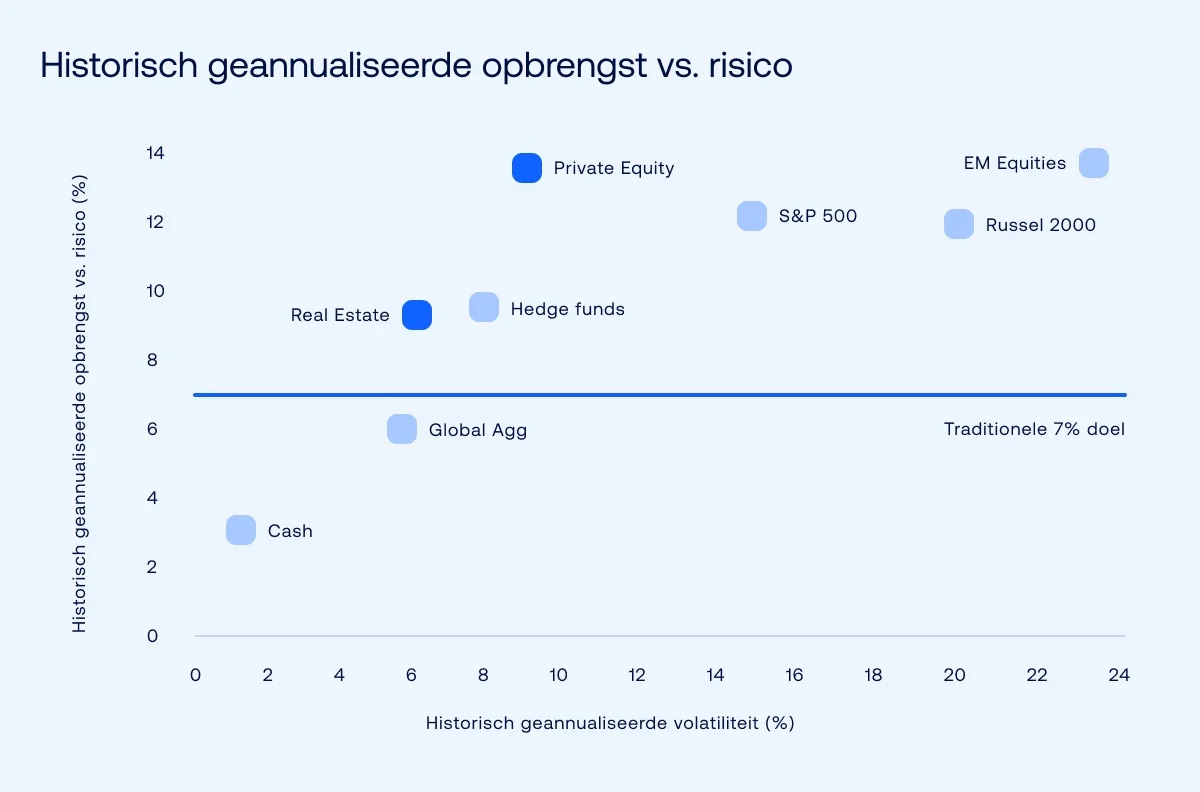

Private Equity historisch gezien een hoger rendementsprofiel

Zowel Private Equity als vastgoed hebben de afgelopen jaren uitstekende rendementen laten zien. Gemiddeld genomen lag het lange termijn rendement van Private Equity wel substantieel hoger dan dat van vastgoedinvesteringen. Als we de rendementen vergelijken over de zeer lange termijn (1986 – 2020), dan wordt dat duidelijk dat Private Equity in de loop der jaren significant hogere rendementen heeft behaald dan vastgoed (een verschil van meer dan 4%). Zij het met een licht hogere volatiliteit.

Ook over de iets kortere termijn heeft de Private Equity markt het sinds de laatste financiële crisis beduidend beter gedaan dan de vastgoedmarkt, waarbij onderstaande vergelijking in kaart brengt hoe de gemiddelde rendementen van traditionele Private Equity fondsen en specifieke Private Equity vastgoedfondsen zich verhouden.

Private Equity en vastgoed: een sterke combinatie die nog niet door iedereen gevonden wordt

Het investeren in Private Equity fondsen én vastgoed zorgt voor spreiding en evenwicht binnen de investeringsportefeuille. Beide activaklassen hebben een andere correlatie met traditionele beleggingscategorieën, bieden beiden bescherming tegen inflatoire periodes en kennen een verschillend verdienmodel. Zowel Private Equity als vastgoed kunnen aanzienlijke rendementen opleveren voor investeerders, maar waar Private Equity fondsen investeren in bedrijven met potentieel voor sterke groei en waardecreatie, kunnen vastgoedinvesteringen zowel in waarde toenemen als inkomsten genereren door middel van huurinkomsten.

Alhoewel de volledig gespreide investeringsportefeuille wenselijk is, wordt deze in de praktijk nog altijd onvoldoende gerealiseerd door de particuliere belegger. De belangrijkste oorzaak hiervan is dat de vastgoedmarkt vele malen bekender en toegankelijker is dan de Private Equity markt: met beperkt startkapitaal is een pand zo gekocht en vrijwel elke investeerder heeft ervaring met het kopen van vastgoed. Het kopen van vastgoed is ook een relatief eenvoudig proces met een beperkt aantal factoren die moeten worden meegewogen in de investeringsbeslissing. De Private Equity markt daarentegen is van oudsher zeer ontoegankelijk geweest voor de particuliere belegger vanwege de hoge financiële drempels en de complexiteit van de markt.

Recente ontwikkelingen leiden tot de broodnodige (her)allocatie voor de particuliere belegger

De particuliere beleggers investeerden historisch gezien dus beperkt in Private Equity, maar sinds een aantal jaar is de democratisering van de Private Equity markt ingezet. Er zijn initiatieven ontstaan die particulieren toegang geven tot Private Equity. Hiermee is allocatie over de gehele publieke en eindelijk reëel voor de particuliere belegger. En dat is net op tijd. De Nederlandse vastgoedmarkt staat onder druk.

“Hiermee is allocatie over de gehele publieke en private markt eindelijk reëel voor de particuliere belegger. En dat is net op tijd. De Nederlandse vastgoedmarkt staat onder druk.”

Aangekondigde wetswijzigingen in de vastgoedverhuur, met name voor buy-to-let investeerders, hebben de aandacht getrokken. Deze wijzigingen beogen het beschermen van huurders en het aanpakken van problemen zoals hoge huurprijzen en een tekort aan betaalbare woningen. Er komt onder andere een wettelijk maximum voor huurprijzen in de vrije sector en strengere vergunningsvereisten voor verhuurders. Daarnaast is de overdrachtsbelasting voor niet-woningen, zoals verhuurwoningen, verhoogd van 6% naar 8%. Daar komt bij dat dit ook samenvalt met de almaar stijgende rente. Deze veranderingen hebben geleid tot bezorgdheid onder vastgoedinvesteerders, die vrezen voor de impact op hun rendement en op zoek zijn naar nieuwe (lange termijn) bestemmingen voor hun kapitaal.

Het is echter belangrijk op te merken dat de exacte inhoud van de wetswijzigingen nog niet definitief is vastgesteld en dat de implementatie ervan tijd zal kosten. Hetzelfde geldt voor eventuele toekomstige fiscale veranderingen. Maar de plotse wijzigingen en daarmee gepaarde onzekerheid onderstrepen des te meer dat prudente spreiding over elke investeringscategorie een must-have is voor elke investeerder: particulier of institutioneel.