- Hoewel grote Private Equity-deals vaak in de schijnwerpers staan, behalen mid-market investeringen vaak hogere rendementen

- Er zijn meer investeringsmogelijkheden beschikbaar in het middensegment. Dit betekent minder competitie en potentieel lagere prijzen. Daarnaast biedt dit segment meer diverse verkoopmogelijkheden

- Middelgrote bedrijven hebben historisch hogere winstgroei laten zien. Daarnaast zijn ze minder afhankelijk van schuldfinanciering

In de berichtgeving over , schijnt het licht vaak op de miljardendeals die worden gedaan door grote fondsen. Denk hierbij aan de overname van D.E. Master Blenders door JAB (EUR 7mld), de verkoop van AkzoNobel Specialty Chemicals aan Carlyle en GIC (EUR 10mld), KKR dat First Data koopt (USD 29mld) of HJ Heinz dat in een deal met Berkshire Hathaway en 3G Capital Partners een private onderneming werd (USD 24mld). De investeringen die gedaan worden in het middensegment vinden daarentegen meestal meer onder de radar plaats, terwijl deze juist het grootste deel van de totale investeringswaarde van Private Equity deals uitmaken en daarnaast hogere rendementen genereren. In dit artikel leggen we je uit waarom investeren in mid-market Private Equity zo interessant is, en waarom wij met onze Altix fondsen in een gespreide portefeuille van Europese mid-market Private Equity fondsen investeren.

Hoewel grote Private Equity-deals vaak in de schijnwerpers staan, behalen mid-market investeringen vaak hogere rendementen

De mid-market: wat is het precies?

De mid-market in Private Equity verwijst naar een segment van de Private Equity markt dat zich richt op investeringen in middelgrote bedrijven. Deze bedrijven bevinden zich ergens tussen kleine startups en grote gevestigde ondernemingen in termen van omzet, activa en marktpositie. We hebben het dan doorgaans over bedrijven met een van EUR 10mln tot EUR 1mld.

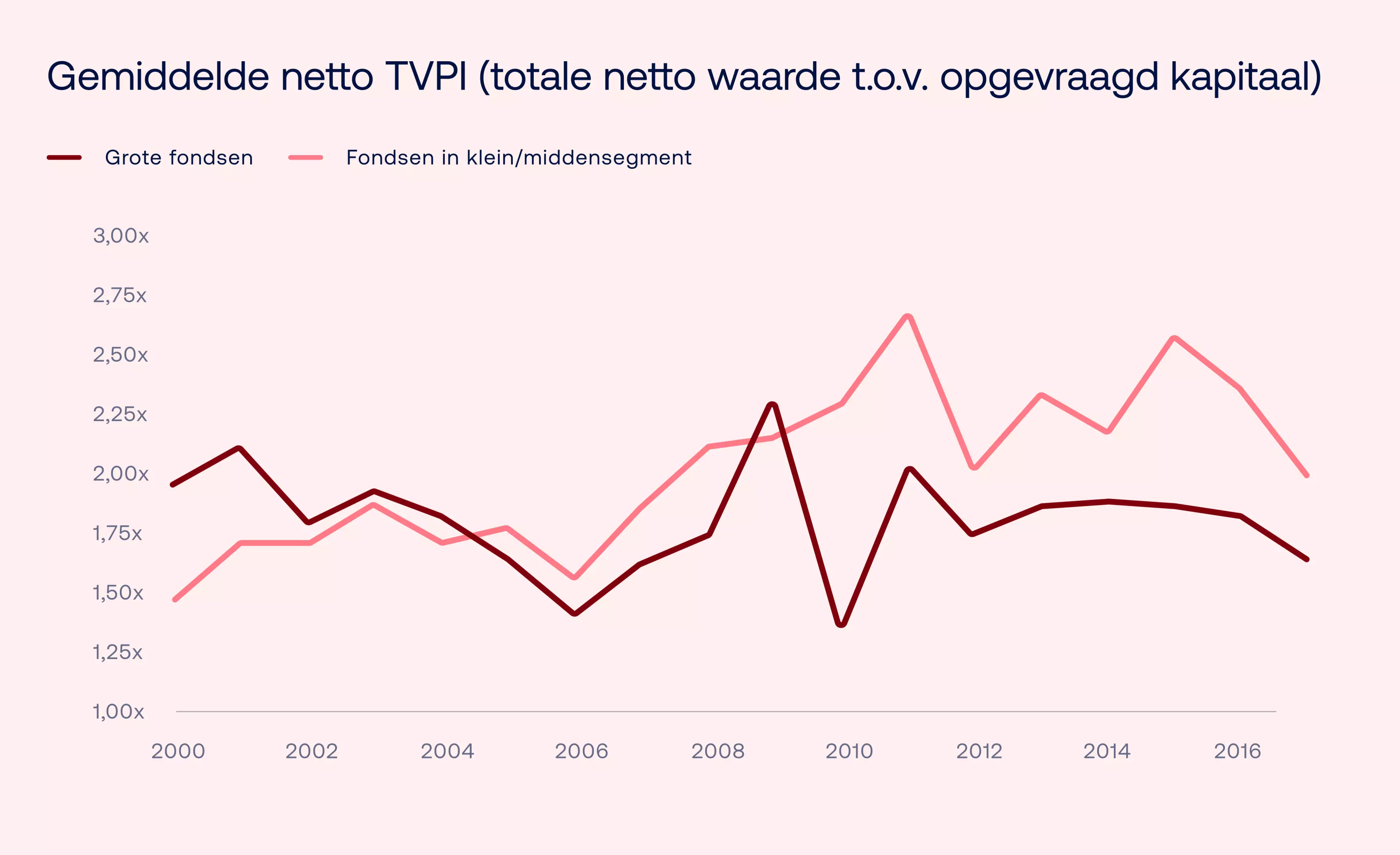

Middelgrote bedrijven vormen de ruggengraat van de Europese economie en samenleving. Private Equity partijen spelen een essentiële rol in de groei en ontwikkeling van deze bedrijven. Het draait hierbij om het bevorderen van innovatie, groei en het creëren van werkgelegenheid. Dit alles wordt ook weergegeven door de sterke rendementen die worden behaald in dit segment, die consistent hoger liggen dan de rendementen van grote fondsen, zo blijkt uit een breed scala aan studies.

De grotere organische groeimogelijkheden, operationele verbeteringen en potentiële groei door overnames dragen bij aan dit prestatieverschil. Daarnaast is het verschil tussen aankoop en verkoop multiples bij deze investeringen hoger.

Bron: Preqin en Schroders, 2023

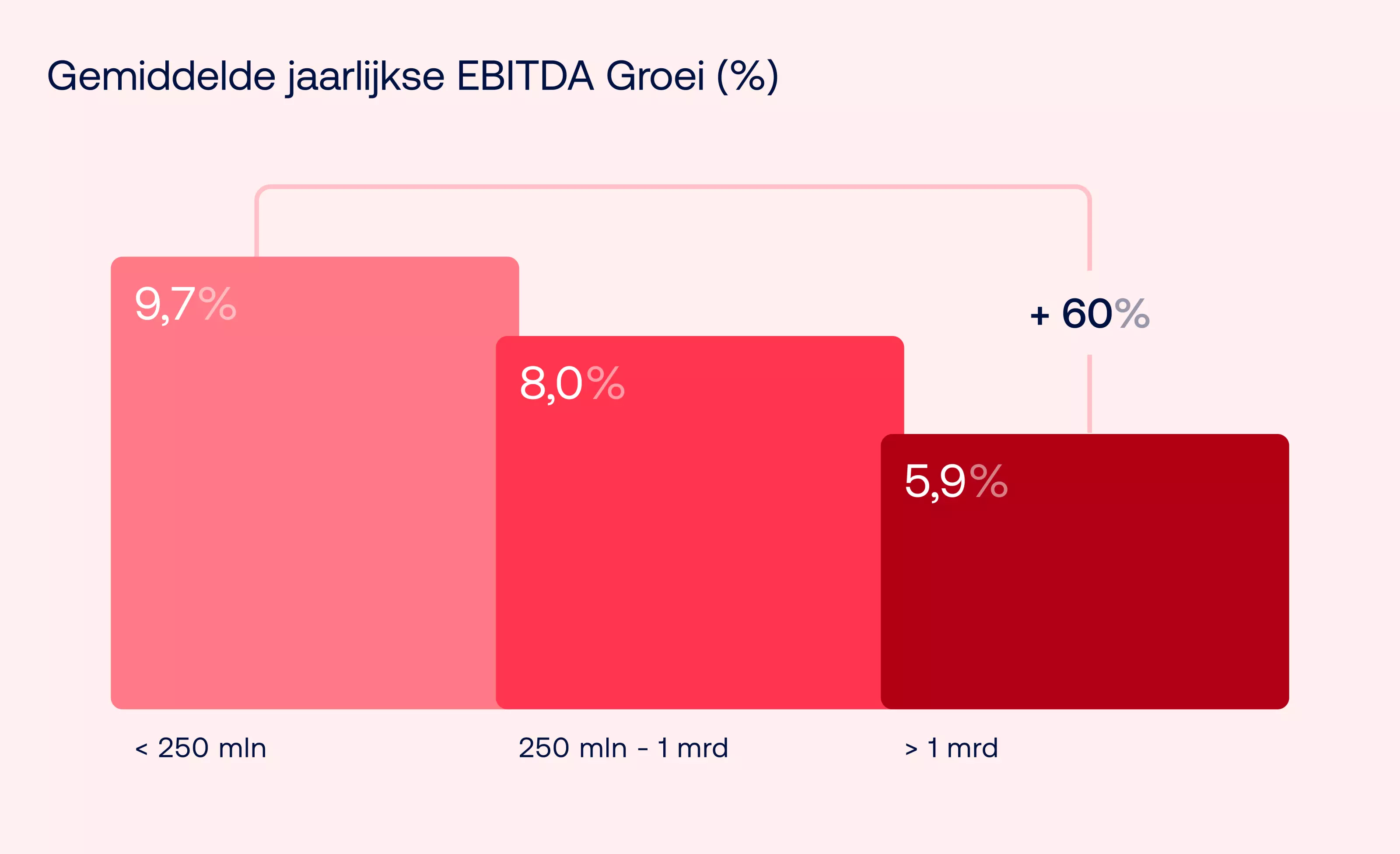

Middelgrote bedrijven hebben historisch hogere winstgroei laten zien

Hogere groei

Waarom presteren mid-market fondsen zo goed? Bedrijven in dit marktsegment hebben nog meer ruimte om te groeien, zowel op organische wijze als door overnames. Bedrijven in het middensegment bieden meer mogelijkheden voor operationele verbetering in vergelijking tot hun grotere tegenhangers. Er liggen veel kansen om de bedrijven verder te professionaliseren, sterkere teams te bouwen of uit te breiden naar andere geografieën. Daarnaast kunnen bedrijven onder aandeelhouderschap van Private Equity snel beslissingen maken en profiteren van de kansen die zich voordoen voor het bedrijf.

Daarnaast zijn er ook meer mogelijkheden om inorganisch te groeien, aangezien de markt vaak meer gefragmenteerd is. Hierdoor zijn er veel vergelijkbare of complementaire bedrijven, die als potentiële overnamekandidaten zouden kunnen dienen. Mid-market Private Equity partijen kunnen kapitaal en expertise voor fusies en overnames leveren om marktconsolidatie en te ondersteunen.

Uit onderzoek van Cambridge Associates en Factset blijkt dat bedrijven onder de EUR 250mln 60% meer jaarlijkse groei bewerkstelligen dan bedrijven boven EUR 1mld.

Bron: Cambridge Associates, Factset

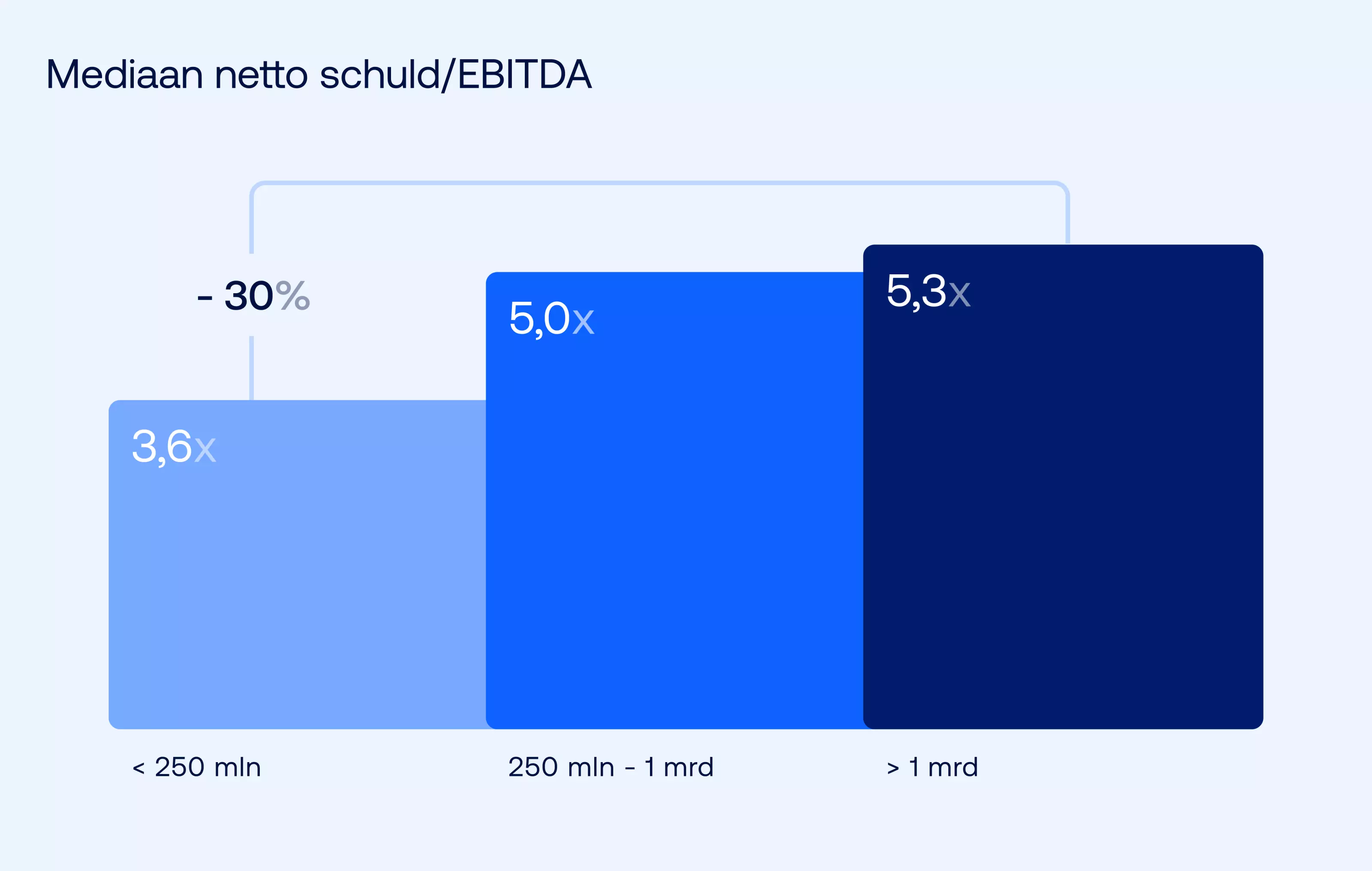

Minder behoefte aan schuldfinanciering

Bij de aankoop van mid-market bedrijven wordt vaak minder gebruik gemaakt van schuld. De behaalde rendementen zijn daarom ook minder afhankelijk van het gebruik van schuld of leverage. In een bullmarkt waarin het vertrouwen en optimisme van investeerders hoog is en krediet goedkoop en overvloedig is, is het gebruik van leverage zeer aantrekkelijk, maar in moeilijkere tijden kan dit model tot lagere rendementen leiden. In het huidige turbulente financiële landschap, waar het steeds moeilijker wordt om acquisitiefinanciering van banken te verkrijgen en de rente blijft stijgen om inflatie tegen te gaan, worden grotere buyout-investeerders daarom geconfronteerd met uitdagingen.

Bron: Altix database

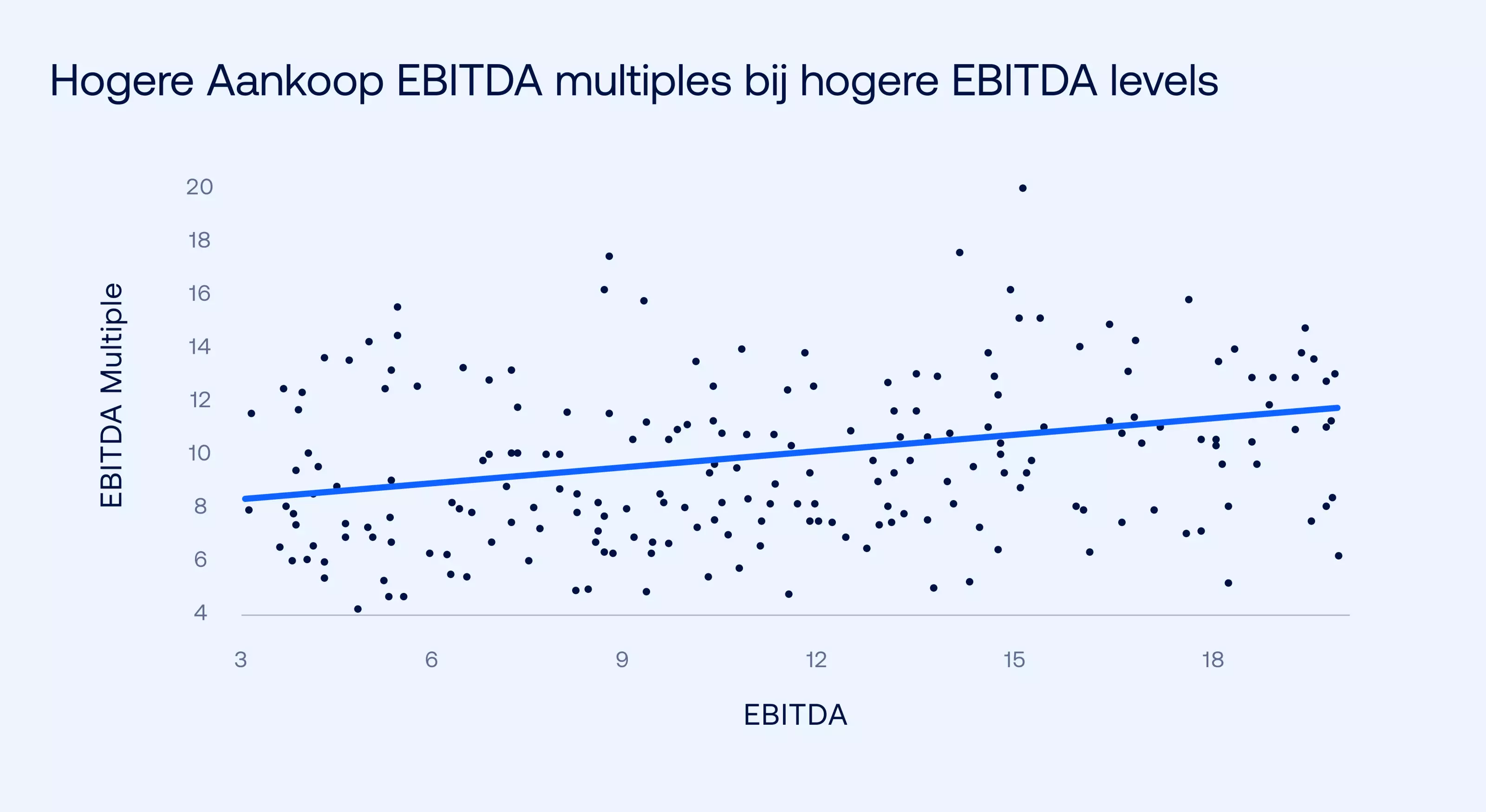

Waarderingsmultiples voor overnames van middelgrote bedrijven lagen gemiddeld 16% lager dan voor grotere bedrijven in de afgelopen zeven jaar

Lagere waarderingen

Ook lagere waarderingen voor overnames in het middensegment maken het segment aantrekkelijk. Volgens een studie van Pinebridge, een grote wereldwijde vermogensbeheerder, waren de waarderingsmultiples voor overnames van middelgrote bedrijven gemiddeld 16% lager dan voor grotere bedrijven in de afgelopen zeven jaar. Altix’ eigen analyse bevestigt dit beeld. Bedrijven met een EBITDA boven EUR 10mln hebben een aankoop multiple van 2 factoren boven bedrijven van EUR 3mln EBITDA en bedrijven boven de EUR 20mln nogmaals 2 factoren hoger.

Bron: Altix Database, data gebruikt van 2008 - 2023

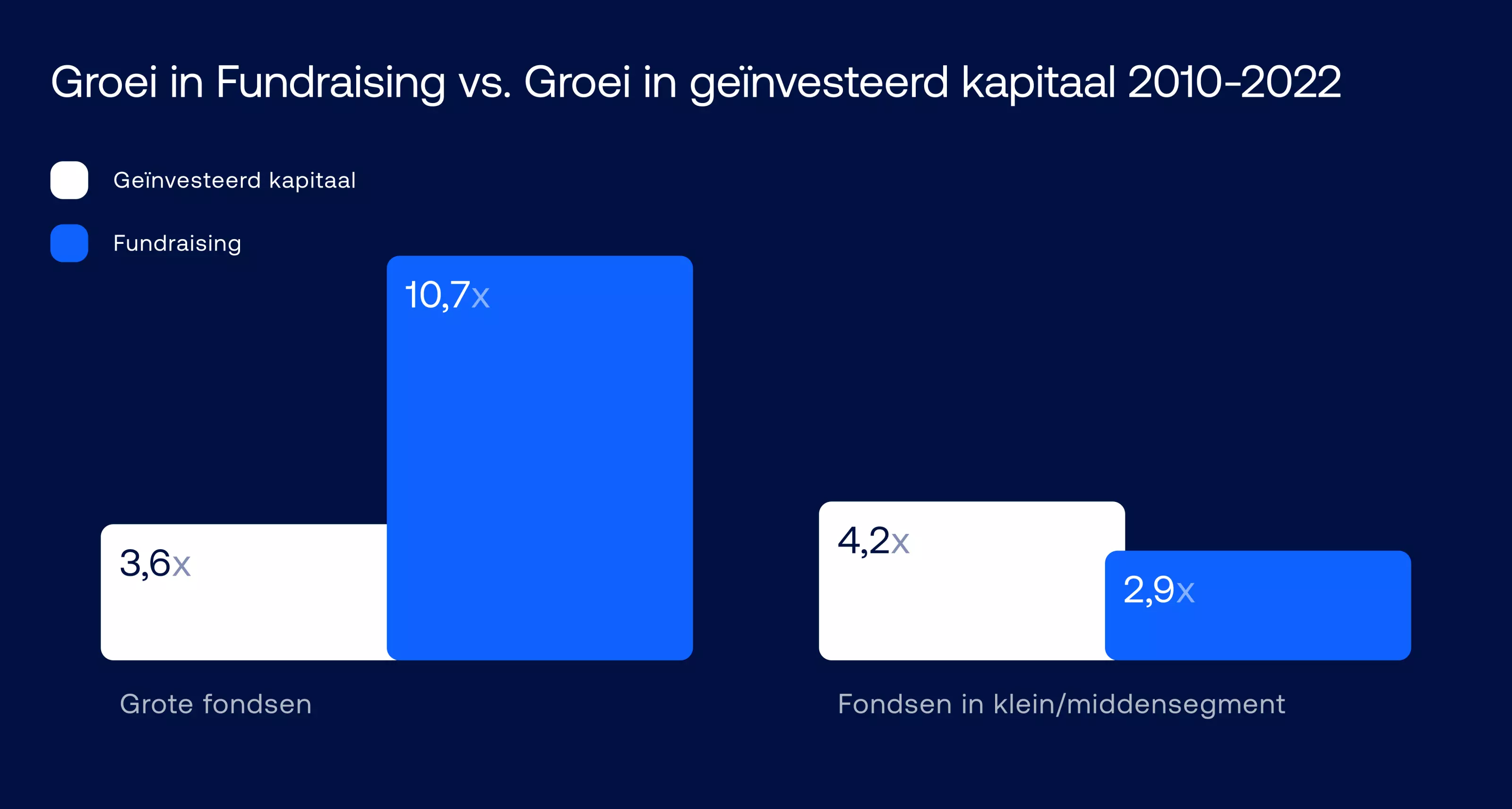

De markt voor deals met een waarde van meer dan EUR 1mld is beperkter dan in het middensegment, terwijl deze fondsen afgelopen jaren juist meer geld hebben opgehaald. in dit segment is in de afgelopen tien jaar met 3,6x toegenomen, terwijl fundraising door grote fondsen met 10,7x is toegenomen. In tegenstelling heeft het middensegment 4,2x groei in jaarlijkse dealflow laten zien over dezelfde periode, met een fundraising die 2,9x toenam.

Bron: Preqin en Schroders, 2023

Dit betekent dat grote fondsen weliswaar veel kapitaal hebben, maar beperkte mogelijkheden hebben om overnames te doen. De hoge concurrentie stuwt de prijzen van investeringen.

Meer verkoopmogelijkheden

Ook zijn de verkoopmogelijkheden voor mid-market bedrijven diverser dan voor grotere ondernemingen, zeker in tijden van onzekerheid. Volgens onderzoek van Ernst & Young is de beursgangwaarde en volume in 2022 met respectievelijk 61% en 45% gedaald en toonden strategische kopers terughoudendheid om grootschalige overnames te doen, waardoor grote PE-fondsen noodgedwongen bedrijven moesten aanhouden totdat zich weer verkoop mogelijkheden aandienden. Aan de andere kant zien Private Equity spelers actief in het middensegment ruime mogelijkheden om hun belangen te verkopen aan enerzijds grotere PE fondsen en anderzijds strategische kopers, die het bedrijf zien als mooie toevoeging aan hun onderneming.

Stabielere rendementen

Onderzoek van Schroders, een vooraanstaande vermogensbeheerder, laat zien dat fondsen in het middensegment historisch ook in een recessie periode een beter rendement hebben behaald. Daarnaast laat het onderzoek zien dat deze fondsen beter in staat zijn stabiele hoge rendementen te laten zien. 36% van de kleine en middelgrote Private Equity partijen met een fonds in het top kwartiel, behaalde ook met een opvolgend fonds tot de top 25%. Dit geldt slechts voor 22% van de grote fondsen.

Hoger risicoprofiel

Wel moet worden opgemerkt dat mid-market fondsen gemiddeld een hoger risicoprofiel hebben dan grotere fondsen. Het verschil tussen de best presterende en slechts presterende managers is groter. Echter wanneer je in een gespreide portefeuille van zorgvuldig geselecteerde fondsen investeert, neem je dit risico weg, terwijl je wel profiteert van de kansen die dit segment heeft te bieden.

Bovenstaande redenen in combinatie met onze uitgebreide kennis, ervaring en netwerk in dit segment, hebben bijgedragen aan de keuze van Altix om te investeren in succesvolle Europese mid-market Private Equity fondsen. Altix voert een uitvoerig boekenonderzoek uit op de fondsen in dit segment. Tot nu toe zijn commitments afgegeven aan Rivean Capital, Gilde Healthcare, Inflexion, Quadrum en Axcel.